摘要:11991年为建设汕头经济特区,潮州和揭阳升格为地级市,这就是潮汕揭的由来。揭阳市管辖新设立的揭东县和榕城区,以及原汕头下属的揭西县、普宁市、惠来县,后来揭东县改为揭东区。一、乡镇级2揭西县目前辖1个街道、15个镇和1个乡:河婆街道、棉湖镇...

1

1991年为建设汕头经济特区,潮州和揭阳升格为地级市,这就是潮汕揭的由来。揭阳市管辖新设立的揭东县和榕城区,以及原汕头下属的揭西县、普宁市、惠来县,后来揭东县改为揭东区。

一、乡镇级

2

揭西县目前辖1个街道、15个镇和1个乡:河婆街道、棉湖镇、五经富镇、龙潭镇、京溪园镇、五云镇、坪上镇、南山镇、东园镇、凤江镇、灰寨镇、上砂镇、钱坑镇、金和镇、大溪镇、塔头镇、良田乡。

- 16揭西县良田乡22100 人

- 15揭西县大溪镇28129 人

- 14揭西县南山镇38318 人

- 13揭西县龙潭镇39143 人

- 12揭西县东园镇40280 人

- 11揭西县坪上镇43746 人

- 10揭西县灰寨镇43808 人

- 9揭西县钱坑镇46255 人

- 8揭西县京溪园镇51400 人

- 7揭西县塔头镇54407 人

- 6揭西县五云镇57329 人

- 5揭西县上砂镇58172 人

- 4揭西县五经富镇58307 人

- 3揭西县金和镇78284 人

- 2揭西县凤江镇87699 人

- 1揭西县棉湖镇105952 人

揭西县平均每个乡镇5.3万人,户籍人口。

3

- 16揭西县东园镇26.06平方公里

- 15揭西县塔头镇29.35平方公里

- 14揭西县棉湖镇30.39平方公里

- 13揭西县凤江镇34.66平方公里

- 12揭西县大溪镇35.35平方公里

- 11揭西县钱坑镇46.68平方公里

- 10揭西县金和镇48.46平方公里

- 9揭西县灰寨镇53.58平方公里

- 8揭西县京溪园镇73.48平方公里

- 7揭西县龙潭镇77.96平方公里

- 6揭西县坪上镇92.99平方公里

- 5揭西县上砂镇125.89平方公里

- 4揭西县良田乡130.17平方公里

- 3揭西县南山镇134.54平方公里

- 2揭西县五云镇145.98平方公里

- 1揭西县五经富镇168.6平方公里

揭西县平均每个乡镇78平方公里。

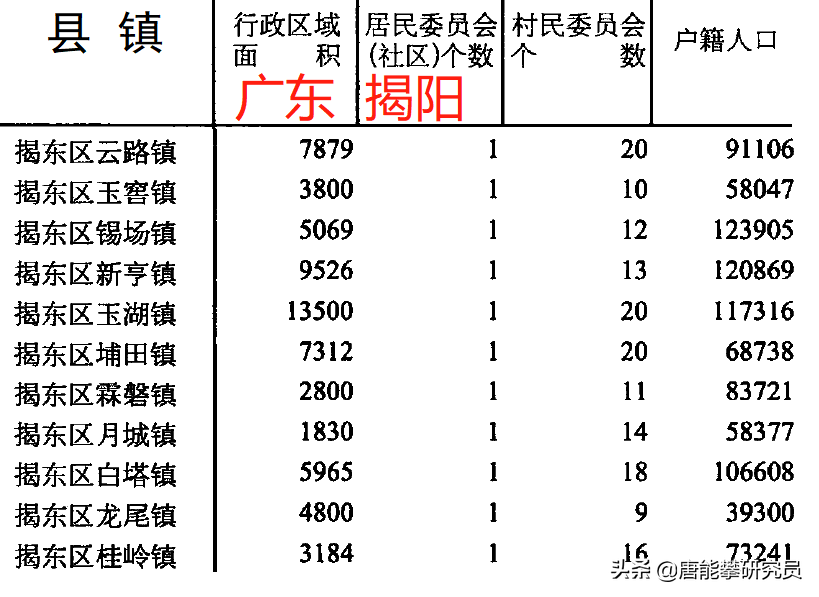

揭东区辖2个街道、11个镇:曲溪街道、磐东街道、云路镇、玉窖镇、锡场镇、新亨镇、玉湖镇、埔田镇、霖磐镇、月城镇、白塔镇、龙尾镇、桂岭镇。

4

- 11揭东区龙尾镇39300 人

- 10揭东区玉窖镇58047 人

- 9揭东区月城镇58377 人

- 8揭东区埔田镇68738 人

- 7揭东区桂岭镇73241 人

- 6揭东区霖磐镇83721 人

- 5揭东区云路镇91106 人

- 4揭东区白塔镇106608 人

- 3揭东区玉湖镇117316 人

- 2揭东区新亨镇120869 人

- 1揭东区锡场镇123905 人

揭东区平均每个镇85566户籍人口,比揭西县多出50%以上。

5

- 11揭东区月城镇18.3平方公里

- 10揭东区霖磐镇28平方公里

- 9揭东区桂岭镇31.84平方公里

- 8揭东区玉窖镇38平方公里

- 7揭东区龙尾镇48平方公里

- 6揭东区锡场镇50.69平方公里

- 5揭东区白塔镇59.65平方公里

- 4揭东区埔田镇73.12平方公里

- 3揭东区云路镇78.79平方公里

- 2揭东区新亨镇95.26平方公里

- 1揭东区玉湖镇135平方公里

揭东区平均每个镇60平方公里,比揭西县少25%,这意味着揭东区的人口密度是揭西县的2倍。

- 揭西县凤江镇296家工业企业,其中规模以上8家

- 揭西县南山镇243家工业企业,其中规模以上1家

- 揭东区月城镇202家工业企业,其中规模以上22家

- 揭西县棉湖镇195家工业企业,其中规模以上33家

- 揭西县京溪园镇190家工业企业,其中规模以上11家

- 揭东区新亨镇175家工业企业,其中规模以上37家

- 揭东区云路镇150家工业企业,其中规模以上40家

- 揭西县塔头镇128家工业企业,其中规模以上3家

- 揭西县上砂镇122家工业企业,其中规模以上0家

- 揭东区锡场镇118家工业企业,其中规模以上52家

- 揭东区玉湖镇108家工业企业,其中规模以上8家

- 揭西县灰寨镇86家工业企业,其中规模以上2家

- 揭西县金和镇74家工业企业,其中规模以上3家

- 揭东区埔田镇62家工业企业,其中规模以上20家

- 揭东区霖磐镇58家工业企业,其中规模以上16家

- 揭东区玉窖镇52家工业企业,其中规模以上31家

- 揭西县钱坑镇45家工业企业,其中规模以上2家

- 揭东区白塔镇41家工业企业,其中规模以上19家

- 揭西县五经富镇38家工业企业,其中规模以上2家

- 揭西县坪上镇26家工业企业,其中规模以上1家

- 揭西县大溪镇17家工业企业,其中规模以上0家

- 揭西县五云镇17家工业企业,其中规模以上2家

- 揭东区龙尾镇16家工业企业,其中规模以上4家

- 揭东区桂岭镇9家工业企业,其中规模以上9家

- 揭西县东园镇9家工业企业,其中规模以上0家

- 揭西县龙潭镇9家工业企业,其中规模以上1家

- 揭西县良田乡0家工业企业,其中规模以上0家

揭西县和揭东区的工业企业呈现如下特点:揭西县的总体企业数目不少,但是揭东区的规模以上的比例远大于揭西县,较大企业也大多在揭东区,虽然缺乏两地的街道办数据。

二、区县级

6

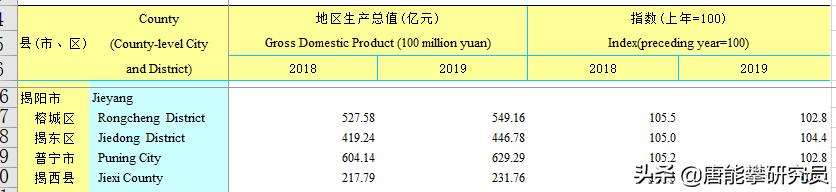

显然是因为上规模企业数目的差距,揭东区的2019年GDP446.78亿元,几乎是揭西县231.76亿元的两倍。

揭东区132万,揭西县100万人,因此揭东区的人均GDP高于揭西县,计算后高出45%。

7

揭东区和揭西县的城镇单位就业人员平均工资增长较快,分别达到5.8和5.7万元每年。揭东区略高,毕竟市区比县城的生活成本更高。

8

揭东区和揭西县的人均可支配收入方面,城镇居民,揭西县虽然增速高于揭东区,但2.2万元显著低于揭东区的2.86万元。揭东甚至已经高于榕城区,虽然揭东的平均工资比榕城区还低了不少。2.5万元左右虽然看起来不多,但对于一个四口之家就是10万元。农村居民,分别是1.25和1.87万元,并没有出现农村高于城市的情况。

由于时间关系,本文就写到这里。更多信息另行研究,请关注小编。作者其他文章:

- 潮汕揭19县市区一二三产业排名:汕头揭阳霸榜,潮州汕尾滞后

- 潮州比揭阳月薪多600元?广东潮汕各县市区平均工资排行榜

- 月薪只低75,存款差了2万5?汕头汕尾平均工资、人均存款分析

- 凭什么海丰县、陆丰市?深汕合作下的海丰16镇VS陆丰17镇

版权声明:本站所有文章皆是来自互联网,如内容侵权可以联系我们( 微信:bisheco )删除!